现在大环境形势很严重大家做好准备

今天的文章比较特殊,是一个来自前几天发生的真实事件,当时听到后心里咯噔一下,思考半天还是决定分享出来。

希望朋友们能认真看完,并引以为鉴。

前两天晚上收到友人的消息,一共就 6 个字,能不能帮个忙。

我还没反应过来怎么回复,他打了个语音过来,长叹了口气,言语之间有些局促和无奈。

原来,这两年大环境不好,他和老婆纷纷降薪,本来轻轻松松可以还上的月供直接成为了一笔负担。

他们房价买到了最高点,一直舍不得卖,毕竟转手直接亏个几十万,这几年的房贷等于白还了。

于是想着咬咬牙,找亲戚借了点钱,也把车子给卖了。自己和老婆纷纷消费降级,尽量省吃俭用,就等着房价回温。

结果,还没等到房价回温,却等来了一场没人想到的意外。

他老妈一直觉得胸口不舒服,起初没怎么在意,实在是疼得厉害了才去医院,结果诊断出了乳腺癌。这个时候胸口已经有个鸡蛋大小的肿块,需要马上入院化疗,安排手术。

朋友爸又走得早,一时间,他被这个消息搞得措手不及。请了长假马上动身回去照顾自己的母亲。

到了妈妈病床旁,屁股都没坐热呢他就被叫去手术分诊台缴费。

一连串的单子打得他措手不及,每一笔都是几千的小数字,加在一起就要好几万。

主治大夫说,病情发现得有点晚了。这病恶化得很快,药物治疗都不能断,需要随时待命过来缴费,做好心理准备,保守估计需要小几十万......

朋友听到一下子没反应过来。他们小两口每个月房贷还压着呢,哪里一下子能给出这么多钱?

这笔钱还要得急,毕竟病不等人。

受过高等教育的他们,一直都是靠自己双手勤勤恳恳挣钱。

即便所遇窘迫,还是拉不下脸找身边同事借钱,亲戚朋友的钱已经借过一轮了。

网上众筹?

网络上这么多众筹的人,比他们惨的人多了去了。

又不可能弃家人不管不救,想到这个朋友还有个公号,思索半天还是找上我寻求点帮助。

虽然是多年好友,说实话,碰到这样的请求,也很无奈。

因为一旦开了先例,后面就会有无数次。

不帮吧,又说不过去,帮吧,这样下去辛辛苦苦写的号就要废了。

连自己的亲戚朋友,遭遇重病,也不敢利用公众号去筹款,只能自己多捐助一些。

于是我说,我个人的能力也有限,最多也只能一点支持,给不了这么多钱治疗。

最后,他们还是把房子卖了用于治病,找了能一次性付清现金的卖家,这下房车两空。

接下来,他们打算先租着市区外的小房子,让孩子把这学期读完就回老家......

我写这件事,除了分享给大家,还是想告诉大家,防患于未然。

近几年也听到不少类似事件,毕竟到了我们这个年龄,自己的父母亲也到了岁数,若是一个不注意很有可能有疾病找上门。

可是很多人还是天真地觉得这些突发事件都是意外,永远不会降临到自己身上。

实在不行呢,还有医保在前面顶着。

但是让我说句实话:在大病面前,你会发现医保是完全不够的。

以人均医保筹资标准每年最低 520 元为例,一个抗癌药进入医保后,一个月有一万多元的用药量,一年下来十几万元,相当于两百多个城乡居民的资金。

而 14 亿人口,按照这个比例成倍放大之后,可以想象医保资金的压力有多大。

很多人没有经历过家人生病,也很可能不知道,其实我们的药品分为甲乙丙三类,其中甲类药 100% 报销,乙类药部分报销,丙类药一点不报销。

像进口抗癌药、靶向药、新特效药都属于丙类药,只能自费。

还记得几年前 33 岁的复旦大学博阎博士吗?

终于熬出头迎接美好人生时不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。靶向药,几乎成了最后的救命稻草。她跑到香港买帕博西尼,一盒 30000 块,21 粒,平均一粒 1400 块。

命是活生生的温热,需要冰冷冷的钱保驾护航。

电影《我不是药神》里患白血病奶奶的哭诉至今还历历在目,打败穷人的是钱,续命的也是钱。

只有亲身经历才知道大部分家庭的收入,根本无法承受一场大病带来的经济损失,不管是自己还是至亲。

这个时代,人人都想着拼命挣钱,却很多人没想过要预防风险。

大家都忽视了一点:守住钱比赚到钱难多了。

一直以来经常劝身边的人做好基本保障工作,但还是有很多人心存侥幸,2024 年转眼已到 4 月,今天我再一次很认真地劝大家,要考虑如何转移风险,做好家庭的最基础保障。

因为你和家人都病不起、倒不起,如若风吹草动,又有谁能帮你兜底?

而保险只占用你一点点现金流,却能极大程度上降低极端情况下的资金风险。

不过,配置保险是个技术活,涉及金融、医学、法律三方面知识交叉,一点点失误,很有可能就白买了。

我并非专业人士,真的不敢妄自指导大家。

但放着大家的需求不管,也总觉得有一点点过意不去。

如果有一家平台,能够站在坑人产品的对立面,把行业黑幕、保险漏洞,研究得清清楚楚,对我们的帮助将非常大。

当时正是被一家平台的上述服务所吸引,抱着试一试的心理,把给家人投保的第一份保单拍照发过去,让对方帮忙检查。

没想到真有问题。

他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我做了最优化退保处理。

为了查漏补缺,还体验了他们的保障规划服务,超乎预期。

他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。

对,你没看错,是真正的 1 对 1 做方案,而不是机械复制。

为此专门记了十几页的学习笔记,方案非常专业细致。

一套规划流程体验下来,不仅对自己家庭的保障规划更清晰,还能根据最优产品组合,比传统机构节约 60% 的费用。

存在家庭风险短板的朋友们,都可以去水星专业保障规划平台报名体验。

他们真的不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案。

①如果你还没有保险,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②如果已经买了保险,规划师也会将你的已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

为此特意争取了福利,和他们团队沟通后原本需要 699 元的保障规划服务,现在 限时免费 200 个名额 给到大家体验一次。

小众消息亲身体验,强烈推荐

大家也长按二维码体验下吧

平时他们的咨询都是要收费的,推荐给大家也是因为真的值得信任。

除了给到福利之外,他们还提到由于新规出台,未来 7 天内很多好的产品都会下架调整,重新洗牌。

这也意味着,针对我们这个年龄阶段的很多高性价比产品或将不复存在。不管需不需要,朋友们都可以去了解一下。

机会难得,真心希望每位读者都能去体验一下这服务,在意外发生前,为孩子和家人做一份完整的保障规划,及时买到合适的产品。

因为它关系到在那些性命攸关的时刻,你爱的人不被压垮;它关系到也许是生命最后的尊严,不慌不乱,对亲人的抚慰。

2024,愿我们在做好基础保障的前提下,对未来有信心。

还没了解过的抓紧,小众消息第 N 次送读者福利,限 200 个名额,手慢无。领取方式如下:

小众消息第 N 次读者专属福利

最后我再多说一嘴,拼命赚钱的确重要,风险管控也是必不可少。

另外,报名成功的朋友,还给大家争取了 3 份额外超值福利,抢到就是赚到。

① 免费获得能操作、易理解、可落地的专属保障方案 3 份

② 免费获取终身保单托管服务,随时协助你进行理赔

③ 免费获取全网首发人手必备的《家庭基础规划地图 6.0》电子版一份

新版地图只送不卖,包含 80 个模块、360 张图表和 1560 个知识点,一看就懂。

相关推荐

-

德阳市中江这个县城中心的菜市场被拍卖了,1098万成交

在德阳市的繁华都市中江县,有一处风光无限的地段,位于城中心的光明市场,一直以来都是该地区最受瞩目的物业之一。然而,最近发生的一场司法拍卖给这片光明蒙上了一层神秘的...

-

中美汽车贸易战即将开打

这周末,大家讨论比较多的是3月1日美国驻华大使馆发布美国总统拜登的一篇《关于应对美国汽车行业国家安全风险的声明》 在这份声明里面,拜登宣布中国的智能汽车会收集美国人的...

-

2023年中国工业百强县域出炉

工业是一个国家经济发展的重要支柱,反映了一个地区的发展水平和潜力。 在中国信息通信研究院发布的2023年中国工业百强县名单中,乐清、如皋、迁安三地分别高居第19、25、29位,...

-

辽宁省区划调整可行性报告:北票市划归阜新,壮大阜新的经济竞争力

辽宁省位于中国东北,区位交通优越,是东北地区的经济大省。 为进一步优化辽宁省的区域布局,有网友提议将朝阳市所辖的北票市划归阜新市管辖。这不仅可以壮大阜新的经济实力,也将...

-

央行又降准降息了,释放了什么信号

国新办举行新闻发布会,中国人民银行行长潘功胜在发布会上表示,将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。此外,明天(1月25日)将下调支农支小再贷款、...

-

江苏省一定会超过广东省

江苏省一定会超过广东省,因为它潜力无限!广东省是中国第一大省,G D P是全国第一,而且蝉联很多年了,所以大家提到中国最富有的省份,一定是广东省。据有关专家统计预测广东...

-

从37跌到了2.67,曾经的白马股变成乞丐股

我的天哪,这真是不看不知道,一看吓一跳!曾经的零售大白马股永辉超市现在竟然变成了乞丐股,股价只有2.67元。永辉超市于2010年12月15日上市,发行价高达23.98元,上市的时候最高炒...

-

老胡在下午2768点时又补仓12万,总本金已经达到了60万

老胡曾经说过大盘2800点下方遍地是黄金,只要大盘跌到2800点以下他就会加仓,昨天大盘跌破2800点,最低到了2760点,全网股民都在喊话老胡加仓。 老胡也毫不示弱,开始兑现诺言,在...

-

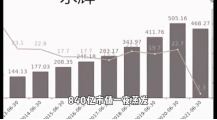

840亿市值一夜蒸发,400家超市接连关闭

永辉超市的创始人张文中在一场媒体发布会上痛哭失声,他无奈地面对着840亿市值的蒸发,以及接连关闭的400家超市,眼泪是对企业苦难的诉说。 --- 尊敬的读者朋友们,大家好!今天我...

-

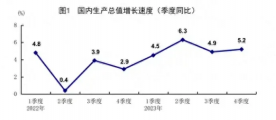

GDP增长5.2%!靠什么拉动的

今年,我国的GDP增长率达到了5.2%,让人们惊喜不已。那么,是什么原因拉动了经济增长呢? 有分析认为,新一轮科技革命和产业变革为经济增长注入了新动能。从人工智能到新能源,从...