城投债已经迈入了一个新的时代

从近期城投公司业务开展的实际情况来看,部分担保公司近来业务开展十分疯狂,其担保债券业务的要求大幅降低。它们不再考察区域债务率,不再限制债券品种,也不再要求反担保措施。总而言之,现在债券担保业务的标准已经低到只要是城投公司就可以的程度。当然,这只是部分担保公司的行为,不能代表整个担保行业。市场变化实在太快了,2023 年上半年,担保公司还是稀缺资源,各城投公司都在争取担保额度,而且对城投公司的准入门槛设置得很高。可见,城投债市场的变化直接引发了对担保公司的连锁影响。

实际上,这种变化是可以预见的。原因很简单,城投债已经迈入了一个新的时代。在公司债券新规出台之前,通过增加担保公司为债券提供担保,能够达到提高债券审核效率、扩大债券发行规模和降低债券发行利率的目的。然而,在当前的城投债时代,担保公司对城投债的担保已经无法实现这三个目标了:首先,城投公司已经进入了借新还旧的阶段,即使增加担保公司的增信措施,也无法增加债券发行规模,审核效率也不会因此提高;其次,城投债的发行利率已经处于极低的水平,通过增加担保增信降低的债券发行利率低于担保费用,城投公司的综合融资成本并没有降低,因此城投公司增加担保增信的动力不大,即使是 AA 城投公司也能实现较低的发行利率。

所以,在目前的城投债申报发行阶段,增加担保增信的意义并没有那么大,就像 AAA 信用评级对城投公司的意义也没有那么大一样。当然,城投公司债券市场的变化非常快,未来一段时间内可能会出现审核政策的变化。随着审核政策的变化,担保公司的担保作用可能会更加突出,这是很有可能的。

相关推荐

-

德阳市中江这个县城中心的菜市场被拍卖了,1098万成交

在德阳市的繁华都市中江县,有一处风光无限的地段,位于城中心的光明市场,一直以来都是该地区最受瞩目的物业之一。然而,最近发生的一场司法拍卖给这片光明蒙上了一层神秘的...

-

中美汽车贸易战即将开打

这周末,大家讨论比较多的是3月1日美国驻华大使馆发布美国总统拜登的一篇《关于应对美国汽车行业国家安全风险的声明》 在这份声明里面,拜登宣布中国的智能汽车会收集美国人的...

-

2023年中国工业百强县域出炉

工业是一个国家经济发展的重要支柱,反映了一个地区的发展水平和潜力。 在中国信息通信研究院发布的2023年中国工业百强县名单中,乐清、如皋、迁安三地分别高居第19、25、29位,...

-

辽宁省区划调整可行性报告:北票市划归阜新,壮大阜新的经济竞争力

辽宁省位于中国东北,区位交通优越,是东北地区的经济大省。 为进一步优化辽宁省的区域布局,有网友提议将朝阳市所辖的北票市划归阜新市管辖。这不仅可以壮大阜新的经济实力,也将...

-

央行又降准降息了,释放了什么信号

国新办举行新闻发布会,中国人民银行行长潘功胜在发布会上表示,将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。此外,明天(1月25日)将下调支农支小再贷款、...

-

江苏省一定会超过广东省

江苏省一定会超过广东省,因为它潜力无限!广东省是中国第一大省,G D P是全国第一,而且蝉联很多年了,所以大家提到中国最富有的省份,一定是广东省。据有关专家统计预测广东...

-

从37跌到了2.67,曾经的白马股变成乞丐股

我的天哪,这真是不看不知道,一看吓一跳!曾经的零售大白马股永辉超市现在竟然变成了乞丐股,股价只有2.67元。永辉超市于2010年12月15日上市,发行价高达23.98元,上市的时候最高炒...

-

老胡在下午2768点时又补仓12万,总本金已经达到了60万

老胡曾经说过大盘2800点下方遍地是黄金,只要大盘跌到2800点以下他就会加仓,昨天大盘跌破2800点,最低到了2760点,全网股民都在喊话老胡加仓。 老胡也毫不示弱,开始兑现诺言,在...

-

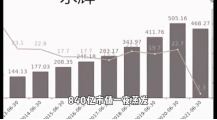

840亿市值一夜蒸发,400家超市接连关闭

永辉超市的创始人张文中在一场媒体发布会上痛哭失声,他无奈地面对着840亿市值的蒸发,以及接连关闭的400家超市,眼泪是对企业苦难的诉说。 --- 尊敬的读者朋友们,大家好!今天我...

-

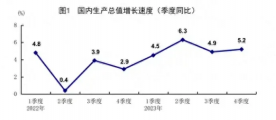

GDP增长5.2%!靠什么拉动的

今年,我国的GDP增长率达到了5.2%,让人们惊喜不已。那么,是什么原因拉动了经济增长呢? 有分析认为,新一轮科技革命和产业变革为经济增长注入了新动能。从人工智能到新能源,从...