理财险,要买吗?

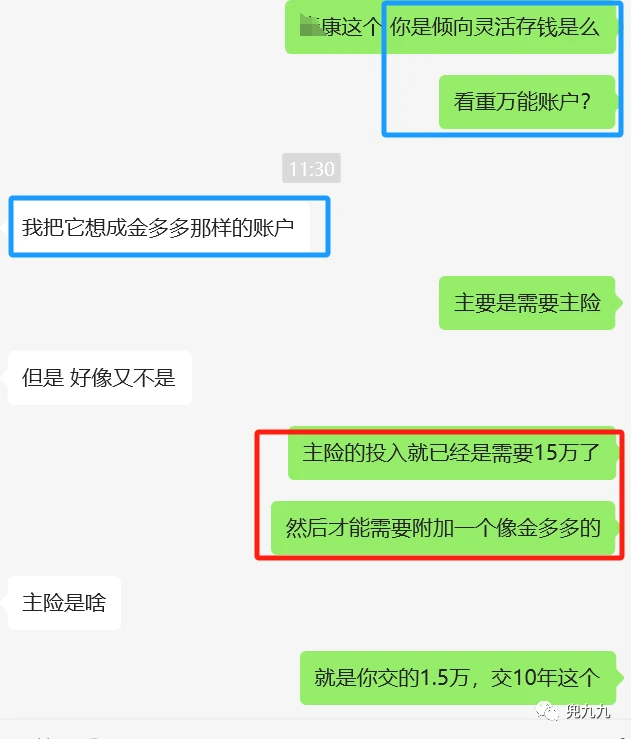

这几天,一闺蜜和我提到,某保险公司联系自己说现在有个开门红产品,每年交1.5万,交10年,合计15万。钱放进去,享受三点几的利率,可以当养老账户用。闺蜜说自己想储蓄以后做养老规划,来问我,要买吗?

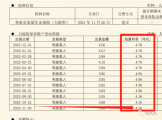

在21年,闺蜜和我一起买了金多多万能账户,她还想要一个这样的账户,因为这结算利率真的太香了(如下图,最新结算是4.1%,比银行高)。

了解过的朋友应该知道,这个万能账户是享受保底3%的利率,钱放进来,利率最低是3%,保险公司经营得不错,我们自然也可以享受更高的浮动收益。

这种情况下,如何考虑呢?先捋清楚思路,看自己核心需求。

且不分析别人说的内容是否靠谱,因为真的要细讲,其中的信息量是不少的。

咱们先看险种是否适合,是否和自己的诉求对得上,这是基本逻辑。对得上,才有下一步的规划。

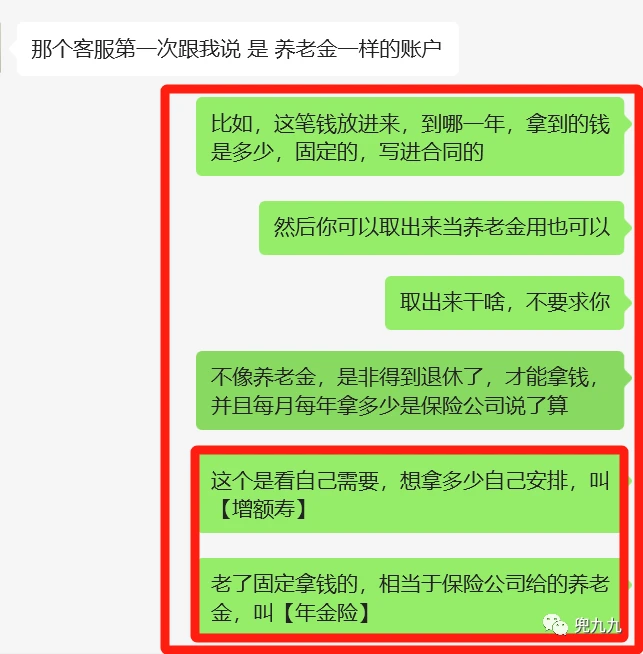

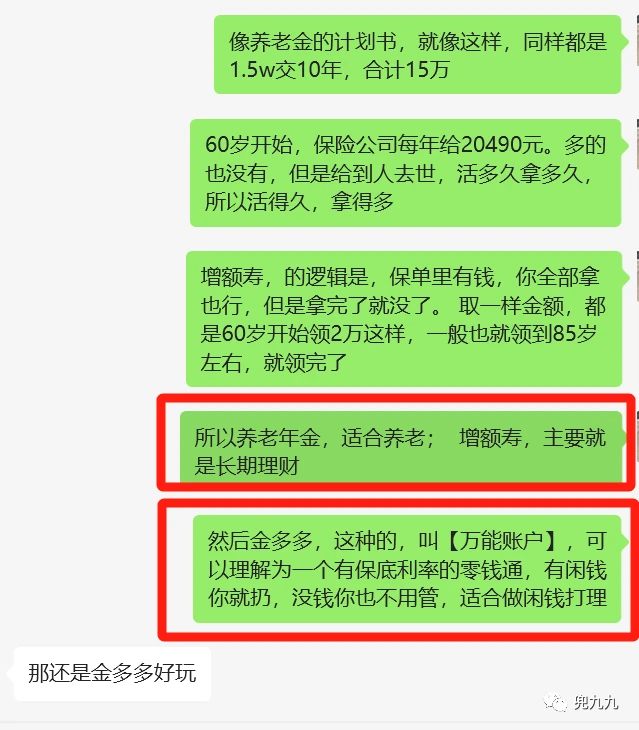

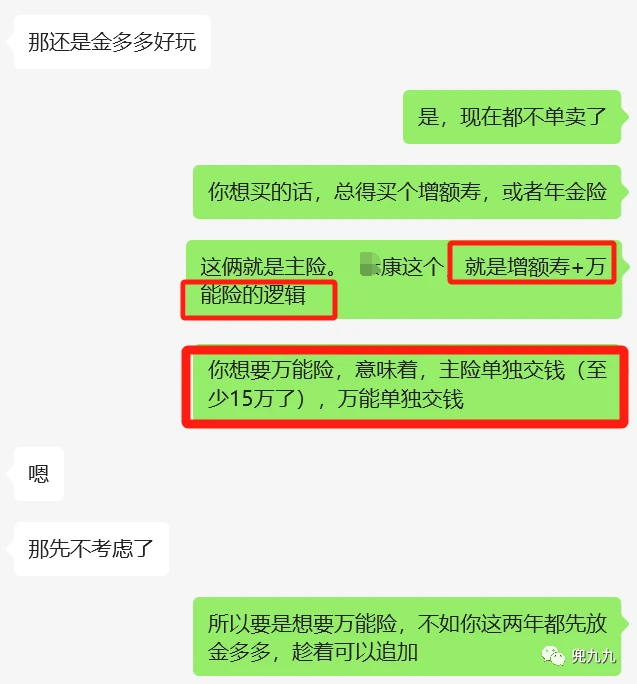

我直接把对话摘取出来,方便大家一起理解:

在和闺蜜聊的同时,她也在深度参与和理清自己的需求,发现并不匹配,随之也会自己有答案。

所以大家在考虑要不要的时候,不妨先去了解工具本身,是不是能解决自己的问题。

好,接下来给大家简单总结下,你可能会接触到的理财险类型:

1、增额终身寿险:

拆分成3个词理解:增额+终身+寿险,即额度会长大的终身寿险。

意味着钱放进来可以增值,且含有寿险的作用,就是人挂了会赔,并且是保障终身,所以相当于,人这一辈子挂了,这份保单终会赔付。

和定额寿险的区别是啥?

比如,那种花了几百上千,买了100万保额的。

① 定额寿险,赔付最高就是100万,并且是只有发生了身故才能赔付。想取钱,不行。除非你退保取出当年的现金价值、终止合同。但是现金价值一般也不高,常常低于你的已交保费。

② 增额寿险:保单享受终身复利,意味着保单持有时间越长,额度就会越多,到某个时间超过你的已交保费,你退保全部取出、或者部分取出也可以-留下的在里边继续复利。就算一直留着,到被保人身故了,赔付给家人的也会更多。这是前者没有的。

比如交进来100万,在二三十年之后可以变成200万,甚至更多。

你想拿出来10万用,是可以的,这个叫减保,就相当于一个灵活的长期理财账户。

如果人挂了,赔下来的就是挂了那年的保额,比如变成了500万,就赔付500万。

当然,这两个的保费成本肯定是不一样的。

定额寿险是花小钱撬杠杆的作用,万一家庭经济支柱挂了,留钱给家人去生活。核心在做家庭财务风控。

增额寿险是让钱增值,在你需要的时候取出来用,不限制使用场景,那交多少钱,就看你实力和想要达成的目标了,可以交多点,也可以积少成多,看自己安排。核心在做家庭财务打理。

这两个可以一起配置吗?可以。解决风险、和让钱保值增值,这两件事情,不冲突。

并且增额寿还有资产隔离和传承的作用,多了解你会发现奇妙之处,强制储蓄和保值增值其实只是它的基本功能,保单的硬核价值,需要结合个人需求,详细分析,内容太多,这里先不多说。

2、年金险

年金险,简单理解就是:人到某年继续生存,保险公司就给一笔钱作为奖励。

所以从领取时间来看,有两种常见的年金,比如很快就给钱的,第6年开始给的,这种算是生存年金;还有一种,是退休了给钱当退休工资的,这种叫养老年金。

特色是:交多少钱,交多少年,什么时候买。都直接决定了你到那个时间领多少钱,这是保险公司设计产品的时候就设定了的,具体数额在签合同时就看到了。

要是做长期理财,选增额寿好点,要是做养老规划,选择养老年金。

当然,成年人的世界,往往是两者都要。谁知道未来会发生什么,多存点钱握在自己手里边,满足自己未来多样化的需求,才是真的踏实。

3、万能险

这个险种设计逻辑是:保底利率+浮动利率。目前的保底利率常见在2%左右,浮动利率就随缘了,看保险公司经营情况。

这种目前几乎不可以单买了,都需要通过买个增额寿或者年金险,才能附加,然后额外交钱。

买万能险需要注意:在前6年,钱进去和出来是要收取手续费的。玩不明白或者搞不清楚这个逻辑的朋友,可以像我部分客户一样,不考虑。

这种适合手里目前确实钱多,有钱放进主险,同时还有可以再放进万能账户,做六年左右的资金规划,到时可以退保取出来。让自己的资金使用更活络些,满足不同时间的资金需求。

但是,如果你要是想靠它存钱,大概率是存不了多少的。客观原因会有:保险公司会随时停止追加、利率会下降至保底利率等;主观原因是它不强制你每年都要存,所以可能很多个瞬间,你的钱还是一样会花光光。

想要真正做到强制储蓄,去买增额寿和年金险,每年交几万保费的时候是真的心疼,但是存下来是真的爽。痛,并快乐着。

4、分红险

这个就比较玄了,主打就是享受保险公司的分红,这个分红可有可无。

有没有不敢说,除非你可以接受它没有,并且愿意给钱支持保险公司做长期投资,免得,确实玩不动。因为这个险种,完全没有什么是可以确定的,你看不到,也猜不到。

好了,以上。想结合自己实际诉求具体分析的朋友,可联系我。

也欢迎分享给你周边需要的朋友,享受同频前行的快乐。

原创 老瑞 兜九九

相关推荐

-

理财险,要买吗?

这几天,一闺蜜和我提到,某保险公司联系自己说现在有个开门红产品,每年交1.5万,交10年,合计15万。钱放进去,享受三点几的利率,可以当养老账户用。闺蜜说自己想储蓄以后做养...

-

上班族如何理财

上班族如何理财?上班族如何才能将每月的固定工资管理好? 1、保守存钱:适合懒人理财 1)每月零存整取,虽然利息很低,但贵在收益稳定,且安全可靠,对月光族来说,是一项不错的攒...

-

六种保本的理财类型

目前市面上有六种安全类型的理财:分别是:1、结构性存款(50万内);2、国债;3、国债逆回购;4、增额终身寿险;5、年金保险;6、基金定投。 1、结构性存款(50万内) 结构性存款属于银行存款...

-

三个问题带你剖析理财还能买吗

理财是否依旧繁荣? 截至 2023 年 6 月末,全国共有 265 家银行机构和 30 家理财公司有存续的理财产品,共存续产品 3.71 万只,较年初增长6.88%;存续规模 25.34 万亿元。持有理财产品的投资...

-

8种理财产品:适合资金少、零经验的理财

理财,是给自己资产保值的一种重要方式。 以前30万就能在北京全款买套房子,现在,惨兮兮...... 谁都想理财,但大多数人在最开始是找不到方向的,今天她姐帮大家整理了目前市面上...

-

婚姻家庭理财的四大基本财务体系

一、构建婚姻家庭的风险防控体系 古语说月有阴晴圆缺,人有悲欢离合,这句话说明人生在世,常常会有这样或者那样的意外和风险。一个家庭的发展,如果不能做好对风险防控的安排...

-

大学生该不该理财?

大学生该不该理财?这是一个有争议的话题。有些人认为大学生不应该理财,因为他们的主要任务是学习,而不是赚钱。而另一些人则认为大学生应该理财,因为这可以帮助他们培养财...

-

钱少就不能理财吗?

钱少并不意味着不能理财。理财并不是只为了增加财富,而是为了实现财务目标,例如购房、养老、子女教育等。即使钱少,通过合理的理财规划,也可以实现一定的财务目标。 以下是...

-

理财的几种常见方式

理财是一种通过有效管理资金和资源来实现财务目标的过程。以下是一些常见的理财方式及其优缺点: 储蓄存款: 优点:安全性高,风险低,操作简单。 缺点:收益相对较低,可能跑...

-

普通人投资赚钱一定要具备这项能力

普通人靠投资赚钱,听起来可行,其实是个伪命题。 因为大多数普通人都缺乏一项最重要的能力强大的场外赚钱能力。 为什么这样说,先问三个问题。 首先,熟悉各种技术分析是最终...