银行理财怎么选?

一年前,汇丰正式引入平安14天理财,当时乐叔应该是小红书上第一个强推这款产品的,现在这篇笔记已经有几万人看过了。平安14天也成为卓越客户的经典选择!

后来,汇丰又陆续引入平安7天、30天、180天,不少群友都在问到底要怎么选?是不是按照期限无脑冲就好了?

今天阿发就给你详细测评测评,其他银行的理财产品也可以参考一下。

主要内容:

汇丰理财产品都有啥?

四款平安理财怎么选?

银行理财一定没风险吗?

01

汇丰理财产品都有啥?

如果你是第一次用汇丰银行app,可能会觉得很不适应,各种麻烦的流程、反人性的设计,点个按钮转啊转啊转,就是打不开页面。本来想好好看看50万可以买啥产品,一通折腾下来直接abandon了。

不过没事,阿发已经帮你整理好了。

简单来说,汇丰理财产品可以分为5大类。

存款类:这个咱们太熟悉了,定存50元起步,大额存单20万起步。结构性存款可以理解为定存+期权,注意不一定保本。

基金类:海外基金是外资行的特色,贝莱德、摩根、富达、富兰克林、施罗德都能买到,不过手续费不便宜。内地基金的品种相对少了一点。

保险类:保障型和储蓄型都有,可能是汇丰理财经理最爱推荐的产品。

银行理财:目前独家销售平安理财。为啥?可能因为平安是汇丰的大股东吧。

跨境理财通:可以买香港汇丰的产品,目前只有大湾区居民才能申请。

上面这些产品,单独拎一个出来都能讲很久,今天阿发先讲银行理财。

如果你想买稳健型理财,而且非常看重资金的灵活性,银行理财产品就是最好的选择,没有之一。

02

初战平安理财

银行理财其实分类非常多,但是平安这4款都是“最短持有期型”。记住这个专有名词,在汇丰经理面前说出来,让他知道你不是小白,不好忽悠~

最短持有期很好理解,比如咱们最熟悉的平安14天,至少要持有14天,之后才能赎回。如果你在14天内突然急用钱,对不起,不能赎回。但是有些银行可能可以做质押贷款,具体阿发也没去问。

以前在国内买理财是可以无脑冲的,谁的嗓门大、谁报的收益高就买谁。那时候信托嗓门最大,这些产品一般都是留给尊贵的私人银行客户的……

2018年《资管新规》发布后,所有理财产品都要打破刚兑了。

2022年,债券市场持续下跌,引发银行理财产品大面积破净,银行理财“牢不可破”的信仰正式崩塌。

如果你经历过2022年那一波,相信现在仍然心有余悸。

那么,时间来到2024年,《资管新规》发布6周年之后,银行理财到底还能不能买?平安这4款产品又要怎么选呢?

乐叔说,这还用问?银行理财说白了不就是基金吗,看看过往业绩和底层资产吧。

OK,阿发说干就干!

没想到银行理财和基金还是不一样的,单单信息披露就相差很远。

阿发为了研究这4款产品,翻了N个网站,最终从中国理财网、平安官网,和业内专用的银行理财测评系统东拼西凑,才最终凑齐了资料。

然而,阿发还是太天真,当我把平安14天的净值曲线拉出来一看,不得不对大平安的鬼斧神工发出惊叹

阿发认为,这条线应该叫“净值直线”,而不是净值曲线。它看上去就像有一只看不见的手,用人工画出来的一样漂亮。当然,我只是随口说说,我没有证据

翻出平安14天的每日净值一看,阿发不禁再次发出惊叹:没有回撤!几乎没有回撤!

如果说14天理财的风险和货币基金差不多,没啥回撤也可以理解,但是180天理财也没啥回撤哦!即使是2022年也没啥回撤哦!

为了解开平安理财稳得一笔的秘诀,阿发又去扒了最新季报,但是打开一看又傻眼了

这十大资产明细居然全是其他资管产品?!大平安真的把银行理财可以“一层嵌套”的规定发挥得淋漓尽致!

即便是穿透底层资产后,也看不出个所以然。只知道期限越短,配的存款越多,期限越长,配的债券越多。但是具体买了什么债券是不知道的……

阿发不才,只能灰溜溜跑去找乐叔,没想到乐叔看完也是眉头紧皱。

经过激烈的讨(zheng)论(chao)后,咱们银探团队一致认为,平安这些季报的艺术意境很高!

正所谓,看山不是山,看水不是水,明明说了,又好像没说,明明看了,又好像没看……不得不说,大平安果然人才济济,看来牢牢掌握核心科技啊!

03

再战平安理财

测评到这里,好像陷入了僵局,阿发昨天晚上辗转反侧没有睡好

作为一名从业十多年的持证理财师,一来觉得传统的分析方法已经没啥意义,二来又不得不给出自己的分析意见……

最后还是乐叔拉了我一把,这些短期银行理财产品是对标短债基金的,短债基金的风险收益情况又是怎样的呢?

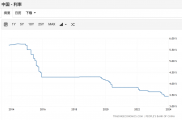

下图是中证短债指数从2008年到现在的净值走势:

也是稳得一笔,看来平安理财并不是特例,是阿发少见多怪了

经过系统计算,中证短债指数在这十几年来,平均年化收益3.14%,平均波动率0.44%,最大回撤只有1.21%!

最大回撤就是历史最大跌幅,这个-1.21%发生在2014年12月,3天时间跌了1.21%,然后又花了91天才把这个坑填了。除此之外,再也没有超过1%的跌幅了。

短期银行理财的投资策略跟短债基金是类似的,因此可以推导:

短期银行理财的年化收益就是3%左右,波动很少,但也不能说完全没风险。如果遇上不好的行情,多拿几个月一般也能回本。

具体来看平安这4款产品,基本符合上面的推论。

不过银行理财和短债基金也不是完全一样,特别是银行理财五花八门的嵌套投资。可能你已经忘记了,我带你重新看一下这张图:

银行理财会把大量资金投资其他资管产品,说白了就是把钱给到保险、信托、证券等其他资管公司帮忙投资。

比如说,保险公司财大气粗,而且资金都是长期投资的,它可以去其他银行存协议存款,利率要比别人高不少。又比如说,信托被称为全能牌照,它的投资范围比别人更广,有机会挖到性价比更高的产品。

看到“信托”两个字,有些人不禁虎躯一震,毕竟这些年太多爆雷了。

这里阿发稍微解释一下,一般爆雷的都是投了“非标债权”,最常见的就是借钱给房地产公司了。但是平安理财这几款产品都是没有投资非标的,季报里面都写得很清楚。

如果你想要这几份季报,可以加微信( ),统统分享给你

可能有人还不放心,难道没有非标的信托就一定没问题吗?阿发你敢保证吗?

亲,这些产品又不是我卖的,我只是一个普通的汇丰客户。平安和汇丰都没有给我拍胸口,你想让我怎么保证呢……

投资有风险,风险需自担哦!

04

再说两句

写到这里,阿发终于破案了!

正式回答一下文章开头的问题——平安这4款理财产品,根据资金的投资期限无脑冲就可以了吗?

目前来看,是的!

如果后续有什么变化,咱们银探也会第一时间跟你说。想测评其他理财产品,评论区跟我说吧。

怎么样?关注一下呗

相关推荐

-

新增理财业绩基准降至2.9%一线

► 一季度理财回表规模小于历史同期 2024年以来理财顺势而为,实现快速扩容,2月末规模一度突破28万亿元。进入3月,受季节性回表影响,理财存续规模有所下降。截至3月29日,全部理...

-

100条投资理财军规

基本的认知 1. 如果你希望有一个大神手把手教你,带你赚钱带你飞的话。那你最终找到的,不是骗子就是自信满满的韭菜。 2. 投资不是请客吃饭,投资是高波动高风险的!所以不要幻想...

-

理财小白如何管钱?

最近有好姐妹说,对理财很感兴趣,但自己什么也不懂,平时的钱只会在微信钱包或者银行卡活期。 这种情况,我身边还不少。 我家属之前也只会让钱躺在银行卡里,虽然也没啥毛病...

-

大方向定了!还能买什么理财?

一. 大家好,我是踏着七彩祥云聊理财的紫霞。 2024年的政府工作报告发布了, 关于今年的目标,我贴了张图,大家可以看看。 上面预期今年CPI涨幅3%左右,也就意味着通胀目标3%。 去...

-

经济下行时代如何求财

三年大疫,改变了许多人的思想观念,也使快速发展的社会步伐减速了。许多人改变之前的求财方式,关停并转的店铺越来越多,高速发展的房地产行业也终于被划上的休止符。越来越...

-

市场利率走向已明确,特殊T+0资产抢滩未来2年投资机会

01未来20年市场利率将不断走低 利率和经济增速有关,目前我国GDP增速已从20年前的动则9%、10%回落至保5%的目标。经济增速下降,意味着大家的投资和消费意愿下降,所以央行会不断降...

-

“底层资产100%是存款”的银行理财产品很“荒谬”?

先问各位1个问题。你们会不会有时候,突然看到某些内容,突然产生特别魔幻的感觉?但是,又说不上来那里不对劲。就好比,今天这个话题。如果某天你突然看到某个银行理财产品,...

-

存款利率下跌,普通人如何理财?

存款利率下跌,普通人如何理财? 亲爱的朋友们,你们有没有注意到存款利率在悄悄地下跌呢?对于我们这些普通的理财者来说,这可真是让人有点头疼的事情啊。今天,我就来和大家聊...

-

财富“陷阱”:平民死于P2P,中产死于理财,富豪死于信托

在这个财富快速流转的时代,不同阶层的人在追求财富的道路上纷纷遭遇滑铁卢。有人戏言:平民死于P2P,中产死于理财,富豪死于信托。这话虽有些调侃的味道,却也一针见血地揭示...

-

追涨杀跌是投资理财者最容易犯的错误之一

在投资领域,许多投资者在追求财富增值的过程中,往往会犯一些常见的错误。这些错误可能导致投资者损失惨重,甚至血本无归。本文将为您揭示投资最容易犯的几种错误,并提供相...