信用卡逾期和网贷逾期哪个严重

从征信视角而言,情况均无二致;但从催收角度观察,却存在差异。

只要存在逾期,征信上便会有记录。无论仅是信用卡的逾期,还是仅有网贷逾期,都不会得到从轻处理,也不会被网开一面。

对于信用卡和网贷,先逾期哪个后逾期哪个,抑或这个逾期而那个不逾期,结果毫无区别。唇亡齿寒,其中任何一个逾期,都会影响征信,而征信受影响,即便其他未逾期的平台也会受到牵连。

从催收的角度来看,我个人感觉有政策的平台相较于无政策的平台要好一些。

有政策的平台具体指的是,逾期后能否与平台进行协商。

有政策的平台,如信用卡,可以协商个性化分期,部分网贷平台能够协商延期。即延迟还款时间,此间无需归还一分钱,也不会有催收联络。而没有政策的则无法协商,只能硬抗催收。

所以,从催收的角度而言,我认为网贷的更为严重些。因为信用卡通常都有政策可协商,然而网贷平台却不一定,诸如支 F 宝、薇粒贷、召联等有政策,可以协商,而召联虽有政策,起诉负债人却也毫不手软,其起诉率遥遥领先。像分 Q 乐、薇博、美 团等则属于没有政策的,催收起来可谓苦不堪言。

逾期后无非就是两种选择,协商或者应对催收。

有政策的进行协商,没有政策的则去应对催收。

关于协商:

需拨打协商电话。

许多人直接通过客服电话进行协商,得到的回复基本上都是不好意思我们没有此项业务。这是因为客服电话并非协商电话,每个平台的协商都有另外的电话号码。支 F 宝除外,其协商电话即为客服电话。

协商电话的客服。

平日与客服打交道较多,每次致电都是直接说明自身诉求,办理何种业务客服便会态度良好地协助办理。但协商不同,协商实质上是我们有求于人。若仍采用平常的沟通方式定然行不通,所以不要一上来就说,您好我要办理延期,或者您好帮我办理一下个性化分期。

首先说明自身逾期的原因,接着阐述现阶段的状况,说得凄惨些,也就是诉苦卖惨,当然不可弄虚作假,然后说明平台的第三方催收的各种违规行为对自身造成的不良影响,最后提出自身诉求。

客服的拒绝。

即便拨通正确电话也未必能一帆风顺地协商成功,鉴于每天都有众多人致电协商,必然存在淘汰率。在沟通进程中,若未能打动客服,对方或许会说帮你反馈至贷后部门,或者表示没有此政策。

此时先别慌张,不要急于挂断电话,继续沟通,以理服人、以情动人,多沟通片刻仍有很大概率成功。若实在不行,再挂断电话也不迟。随后重新梳理话术,换个时间,调整好状态继续拨打。

应对催收:

首先要明确,以下行为均属于违规行为:

借款人逾期后每日催收电话超过 3 次以上。

未经本人允许,擅自拨打借款人手机通讯录里的朋友、亲属、同事电话并进行多次骚扰。

通过短信微信 QQ 等方式对借款人进行威胁恐吓语言攻击(包括通讯录里的朋友)。

擅自曝光个人信息(包括用彩信等方式向 5 人以上发送)。

逾期后的小催不在固定时间段内(8:00——21:00)。

采用诱导等形式让借款人去别的平台进行新的借款来偿还旧账。

逾期的利息高于中国人民银行所规定的固定利率(原则上逾期所产生的滞纳金、违约金不能高于未偿还本金)。

到借款人的家里或者单位进行堵截造成个人声誉受到严重影响。

采用软件对借款人及朋友进行短信、电话轰炸。

冒充国家公检法机关的相关工作人员对借款人本身进行威胁、恐吓、胁迫等不正当方式进行催收等违法违规行为。

若小催违规而你却不知,小催便会愈发肆无忌惮。只要存在违规行为,就应及时投诉,可在互联网金融协会官网,或者黑猫投诉进行。

为给催收提前打个预防针,避免对方过于嚣张,接到电话后可参考如下话术向对方表明,尤其是接听前几个电话时:

每次通话都会全程录音,以使对方态度不至于过于恶劣。

本人的欠款我都清楚,没有恶意不偿还,请不要在能联系到我的情况下,去联系我的家人或者朋友。

由于平时工作的原因,可能无法随时接听电话,因为我要赚钱来偿还债务,所以不要以为我拒接。

联系不上我,可以给我发短信,我看到了会回复你的。

倘若在未经我允许的情况下,擅自联系我的家人、朋友、同事单位甚至透露我的欠款、违约、逾期等情况,对我个人的工作、生活产生影响,我会采用法律武器维护自身合法权益,并要求赔偿,对我所欠债务情况不再协商。

建议提前将所有社交平台的账号设置为无法通过搜索手机号找到自己,将手机设置成陌生来电自动录音。

没有政策的平台就自行应对吧,无需再找法务了。还需注意甄别网络上的各类法务,有些不良法务哪怕是没有政策的平台,也会告知你他能协商,以拥有内部渠道、经验丰富等理由。切勿相信,没政策就是没政策。

相关推荐

-

花呗借呗网商贷发律师函了怎么办

是不是这样的律师函? 这类所谓的律师函,完全无需在意。收到律师函后大可放心,因为它仅仅起到合法告知的作用,不具备其他法律效力。律师费用昂贵,通常不会承接小额民事案件...

-

房贷逾期罚息标准

房贷逾期罚息标准是一个复杂的问题,因为不同的贷款机构可能会有不同的规定。但是,一般来说,逾期罚息通常会比正常利息更高,以弥补贷款机构因逾期而遭受的损失。以下是一些...

-

信用卡逾期无法偿还:避免刑事追责的实用指南

在现代社会中,信用卡已经成为了我们日常生活中不可或缺的一部分。然而,随着信用卡使用频率的增加,一些用户可能会面临无力偿还债务的问题。当信用卡债务达到一定数额时,用...

-

法务,请不要轻易说起诉

很多粉丝加了我之后,都问我,自己会不会被起诉?我问一个粉丝:你为什么觉得自己会被起诉。粉丝说我关注了一些公众号,还有抖音,上面说的。 毫无疑问,这些公众号和抖音都是...

-

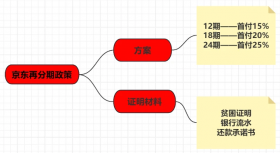

京东金融逾期方案的正确对策大公开

在如今的金融市场中,京东白条和金条是许多人选择的借贷产品之一。不过,对于逾期后的处理,很多人感到迷茫。分期方案、减免结清等政策,让许多用户犹豫不决。今天,我们就来...

-

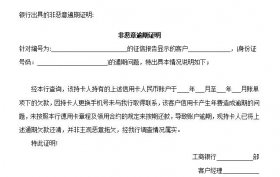

非恶意逾期怎么办

大家都知道,去银行贷款,常常需要面临很多审查,征信报告是银行重点审核的凭证,一旦有污点,极有可能导致贷款被拒。 除了主观原因无法还款外,其实一些特殊原因,可以临时开...

-

支付宝逾期还不上,协商问题汇总

支付宝逾期后,很多人都会想到去协商。 可结果呢?基本都是功亏一篑。 尝试过之后就会发现: 客服人员说,不好意思,当时是你借的钱,你现在违约了,就要承担相应的违约责任; 客...

-

分期乐逾期有什么后果

分期乐逾期有什么后果呢?分期乐身为正规持有金融牌照的网络小贷公司不仅对接中国人民银行的征信,还会对接专门服务民间贷款机构的百行征信。这意味着以后不仅银行的借款,就连...

-

分期还款攻略:探秘银行协商难度排行,避免逾期风险!

哪些银行好协商,哪些银行不好协商呢? 协商分期还款,一定要知道好协商与不好协商的银行,今天带你们了解银行协商难度排行榜。首先最难的肯定是我们熟悉的四大银行,因为他名...

-

什么软件逾期了还可以借钱?

逾期了还可以借钱的软件有度小满、360借条、分期乐、借钱呗、还呗、微粒贷、京东金条、抖音放心借、美团借钱、洋钱罐,都是对征信要求不高的门槛低的正规借钱软件,不过前提是...